关税变局下的台湾企业布局与经营策略◆文/吴孟道(台湾经济研究院研究六所所长)

- 更新日期:114-12-16

关税,一个字典里面最美丽的词,也是让美国再次伟大的武器,川普如是说。为了贯彻这个说法,自上任以来,川普持续不断针对所有贸易往来伙伴及特定进口产品,课征高低不一的关税。无论是援引1962年美国「贸易扩张法(Trade Expansion Act) 」第232条款规定课征的产业关税,如钢铁铝铜、汽车及其零组件、药品及橱柜等介于25%-100%的关税,或是根据「国际紧急经济权利法(International Emergency Economic Powers Act)」加征的对等关税(税率介于10%-50%之间),想跟美国做生意的国家,几乎无法幸免于难。

全球贸易陷入不确定风暴

面对这些铺天盖地的关税砲火,全球贸易及经济环境也深受影响,垄罩在高度不确定性的阴影下。从图一可清楚看出,全球贸易政策不确定性指数从2024年11月川普确定当选美国总统后即大幅飙升,到2025年4月对等关税初次宣判时更是达到高峰,指数较美国总统大选前跃升近7倍。即使8月后各国对等关税陆续底定、冲击效应慢慢淡化,指数也相对应缓慢回落,但整体来看,贸易政策不确定性仍居高不下,10月指数依旧在400以上,明显高于川普确定当选时的水准。

10月初,世界贸易组织(WTO)发布最新「全球贸易展望与统计」报告,将2026年全球贸易成长率预估值向下大砍至0.5%,除比原本预估1.8%大幅缩水外,也较2025年2.4%剧减近2个百分点。背后主因,无非就是川普关税的高度不确定性,可能持续递延至明年,也让WTO强烈看坏2026年全球贸易成长。抱持这种观点的不只WTO,国际货币基金(IMF)在10月中旬发布的「全球经济展望」报告,同样也认为2026年全球贸易成长率将较2025年少掉1.3%。此皆突显,美国关税冲击仍余波荡漾,不仅干扰全球经贸体系的运作,困扰企业投资决策,连带影响各国央行货币政策的实施。

「中国加一」成形 台商产能快速重组

值得注意的是,川普关税对全球经贸环境的冲击也存在诸多附属或间接效果。譬如,各国以邻为壑的行为开始升温,进出口管制项目与范围逐渐扩大,甚至加速筑起贸易壁垒等,让原已艰难的全球化(globalization)处境备受打击,连带也加剧贸易碎片化(fragmentation)现象。对企业而言,处于这样的变局,过去在国际布局与经营策略方面所追求的成本效率,已不再是首要或唯一指标,必须纳入更多地缘政治风险与经济安全的考量。台商,自然也不例外。

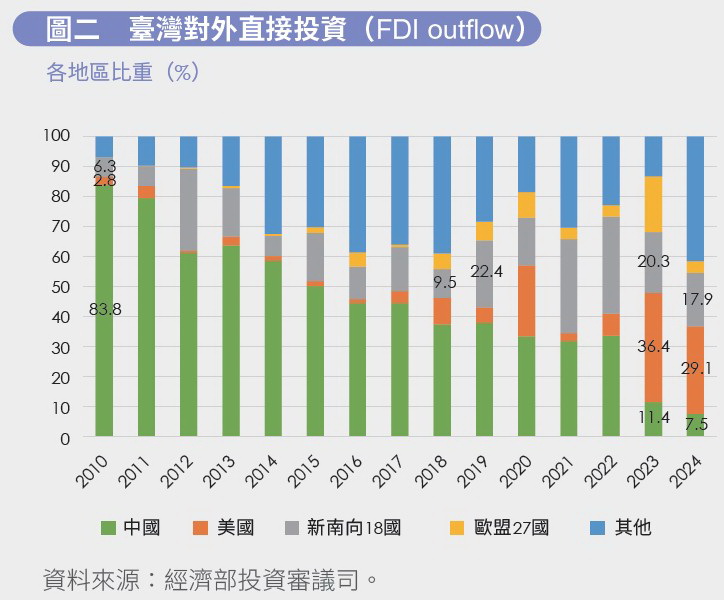

确实,近年来随著美中对抗日渐白热化,为数众多的中国大陆台商也跟著加快产能调配,不再像早期西进将大多数鸡蛋放在中国大陆这个篮子,而是四处向外寻找备援生产基地,借此规避美中贸易战风险。外界普遍将这样的现象,称为「中国加一(China +1)」。图二描绘的台湾对外直接投资比重变化,清楚说明这个趋势。从图二可知,自2010年以来,台湾对中国大陆投资比重几乎逐年下滑,2010年最高达到83.8%,2024年仅剩7.5%;相对地,对美国及东协为主的新南向国家投资比重,则是大幅增加,从2010年分别只有2.8%及6.3%,到2024年跃升至29.1%及17.9%。

其中,对新南向国家的投资比重在2018年到2019年这段期间变化最为明显,从9.5%上升至22.4%,一口气增加12.9%,随后6年期间(2019-2024)平均也高达23.4%,显示中国大陆加新南向国家模式已成为近年来中国大陆台商因应美中贸易战的重要策略与选择。只是,当川普第二任期到来,关税对象不再仅锁定中国大陆,而是无差别地对世界各国发动攻击,除了赴美投资或在美生产外,几乎都逃不过美国关税制裁,差别只是税率高低而已。

在这样的前提下,台商过往依循的「中国加一」模式,恐怕也得跟著调整。譬如站在生产基地的角度,不能仅是单纯的「中国加一」,而是需要进一步思考美国加一(涵盖美墨加)的可能性。亦即,现阶段要避免关税冲击,赴美投资绝对是必要选项,或者利用美墨加协定(USMCA)的85%进口美国品项关税豁免优势,将产线设在墨西哥或加拿大。此外,从供应链与市场配置的角度来看,可能得将美国与非美市场切割开来,采用差异化的销售与经营策略。如美墨加产线供应美国市场,而亚洲及欧洲市场则由中国大陆或新南向国家产线供给,进一步分散生产基地。

关税不确定性下的 汇率风险与避险策略

另一方面,此波关税冲击,影响的不只实体经济层面,也包括金融层面的汇率波动。5月初,新台币汇率因市场预期心理作用,短短两个礼拜不到时间,大幅升值超过一成,就是最好的例子。尤其台美关税谈判还在持续进行,市场仍难以摆脱关税不确定性,都可能加剧接下来新台币汇率波动。对此,台商在经营策略上,恐怕得多留意汇率波动的影响。尤其在汇率避险上,不能太过依赖自然避险或央行汇率调控,必须全面提高避险意识,同时思考采用像远期外汇、外汇选择权或外汇交换等金融工具,才能有效规避新台币汇率波动衍生的营运风险。

川普放不下「让美国再次伟大」的执著,无端让全球贸易走向更高度的不确定性,连带也拖累明年景气的复苏步调。面对挑战愈来愈加严峻的全球经贸环境,台湾企业的布局与经营策略,恐怕也得有一番新思维。无论是在生产基地的产能调整,或销售市场的多元布局,还是汇率避险意识强化、纳入更多金融工具,都应如此。正所谓,「最坏的时代,也是最好的时代」,如何化危机为转机,相信是未来众多台商无法逃避的一门重要功课。