大陆台商处分土地厂房等资产实务解析◆文/游博超会计师(汉邦联合会计师事务所合伙人)

- 更新日期:113-10-25

近年大陆台商为分散风险开始进行供应链重组,陆续撤回部分或全部在中国大陆的投资。若有土地厂房要处分,直接出售与转让股权,负担的税负大不相同,台商应留意。

直接出售土地厂房须付出高额税金

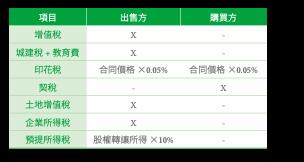

卖方必须缴纳增值税,城市维护建设税及教育费附加之课税基础为增值税额。买卖双方都须缴印花税,买方房地产契税的税基是合同价格。土地增值税是房地产实价的增值额,乘以30%~60%的税率;另尚须缴纳所得税,以及盈余分配之预提所得税(如下表)。

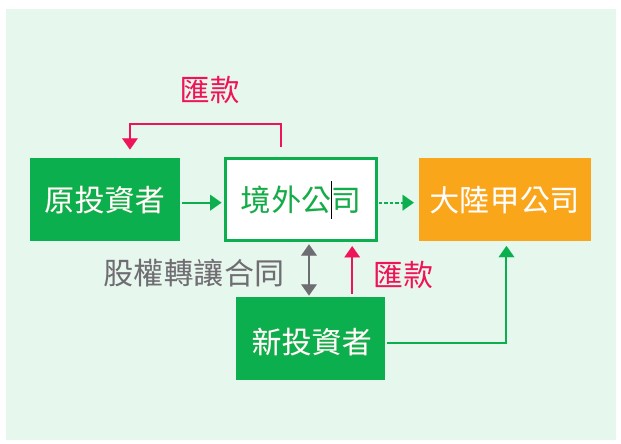

上述的合同价格,根据大陆《土地增值税暂行条例》(国务院令[2011]588号)第9条规定,如果隐瞒、虚报房地产价格;扣除项目金额不实;成交价格低于评估价格,又无正当理由的,应依照评估价格征收。兹将上述交易流程图示如下:

卖方是原投资者透过境外公司控股原持有土地厂房的大陆甲公司,买方是新投资者控股的大陆乙公司。买卖双方签订土地厂房转让合同,金流从乙公司到甲公司,甲公司要先缴纳前述税金后,盈余分配到境外公司,再分配到投资者。

以转让股权的形式税负较低

转让大陆公司之股权(直接转让)

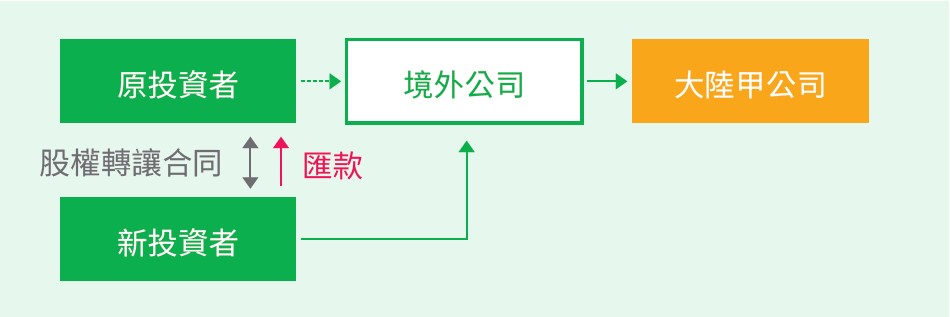

因为出售的是股权,所以免征增值税、城建税、教育费、契税、土地增值税、企业所得税,仅有买卖双方之印花税,以及卖方因股权转让的资本利得所得税(如下表)。上述股权出售之交易流程图示如下:

新投资者与境外公司签订股权转让合同,由新投资者支付转让价金至境外公司,境外公司再将资金汇回原投资者。

转让境外公司股权而间接转让大陆公司

以境外公司为交易标的,交易流程图示如下:

形式上的股权转让有补税风险

大陆国家税务总局在2011年指出(国税函[2011]415号),某公司利用股权转让的方式让渡土地使用权,实则为房地产交易,应依法征收土地增值税。

实务上有些虽是股权转让合约,但大部分是在描述不动产的条件,如地点、面积、使用权期限、水电设施、消防认证等,可能被认为是在卖土地而不是股权,因此会有被课征土地增值税的风险。

辨别土地出售是否享有租税优惠

政策性搬迁享有租税优惠

政策性搬迁是大陆「县级」以上的政府主导,税负优惠包含:免增值税、免城建税和教育费、免土地增值税,缓征企业所得税,因政策性搬迁产生的所得等,5年内完成汇算清缴。

非县级以上政府主导的政策性搬迁无法享受税负优惠

实务上常见台商拿到「红头文件」,但文件落款处不是县级政府单位,因此不符合政策性搬迁规定,无法享受税负优惠。

股权出售应有的流程

出售股权的流程说明如下:1.卖方作出决议;2.预说明;3.保密协议(NDA);4.投资说明书(Info Memo);5.投资意向书;6.尽职调查(Due Diligence);7.股权购买协议;8.交割。为确保能安全履约,主要有3种模式:

(一)分段过户:例如合约签订时先付30%,审批通过时候再付30%,最后进行工商变更登记完成时付40%。

(二)共管帐户:一般性质比较单纯的交易可以使用共管帐户,可以开在大陆境内,也可以开在香港等中国大陆境外都可以,当约定内容皆悉数完成,方可拨款。

(三)履约信托:较复杂的交易有附带条件,就会采用量身订做的信托方式,来为交易双方完成安全履约。

大陆资金汇出境外注意事项

出让股权:文件是否齐全和完成税务缴纳

(一)业务登记凭证:法规上要求提供业务登记凭证,实务上可能还会要求资产评估报告、最近一期的审计报告、资金来源证明、旧的业务登记证等。

(二)股权转让流出控制信息表:相较于经常项目,出让股权归类为资本项目;银行透过资本项目信息系统,列印《股权转让流出控制信息表》,银行据以办理资金汇出。

(三)税务凭证原件:《服务贸易等项目对外支付税务备案表》由税局盖章出具,有这张表资金就可汇出。银行端审核交易价格的真实性、合规性,完成后就可加盖印章,完成国际收支申报手续。

利润汇出:是否弥补亏损和完成税务缴纳

利润汇出的要件包括书面申请、利润汇出的股东会或董事会的分配决议、经审计的财务报表,以及《服务贸易等项目对外支付税务备案表》等。

利润汇出要先弥补以前年度的亏损。完成税务缴纳义务后,汇出资金其他的条件及手续与股权出让的方式一致。

大陆汇出资金由不同地方银行收款 税务风险不同

因资金从大陆汇出,有哪些地点之帐户可能收这些钱呢?大致可分为4种:台湾OBU、台湾DBU、香港帐户、新加坡帐户等。兹分述税务风险如下:

(一)台湾OBU帐户会受到税务机关直接查阅:使用台湾OBU风险最高的状况是,该境外公司实际营运地点在台湾,这家公司将被视为台湾公司缴税。虽然PEM(实际管理处所制度)尚未施行,但税局仍可以实质课税原则查税。

(二)用台湾DBU帐户收取大陆所得须并同台湾所得缴税:台湾个人直接用台湾的DBU帐户收取大陆所得,税金可能飙升至40%。

(三)香港公司用香港帐户收取境外被动收入之资金可能须缴税:使用香港银行帐户尚须考虑香港缴纳利得税的风险。

(四)使用新加坡帐户暂时无税务风险:新加坡希望确保所有主要金融中心皆有公平的竞争环境,因此不会与台湾进行金融帐户资讯交换。

境外资金汇回台湾 申报与否的税务风险

纳税人需自行辨认资金性质,并提出相关证明文件。1.资金性质是否为所得?2.所得年度是否为台湾税务居住者?3.所得年度至今是否仍在7年核课期间内?接著判定是大陆地区所得还是海外地区所得?若为大陆所得,则计入综合所得课税;若为海外所得,则计入最低税负课税。最后,若已申报课税或未达课税门槛,则免补申报;反之,则需补申报,另补税加息免罚。

(一)申报的风险

1.海外遗赠税:因申报时必须检附个人及其关系人之投资结构图、持有股权、持股比率及持股变动明细,如无法举证投资结构图中年轻子女持有的CFC(受控外国企业)股权是来自合法自有资金,应考虑背后是否有漏报赠与税、遗产税的情况。

2.持续申报:一旦进行申报,每年都要持续申报,直至境外公司清算申报及剩余资产分配所得,或不再是CFC申报股权转让所得。

3.如实入帐:未来CFC如有分配2022年及以前年度盈余或股权变更,要诚实申报所得税额、赠与税或遗产税。CFC未来如有资产变动,皆须在帐簿及报表中如实反映。

4.转适用PEM:PEM条款生效前,贸易型CFC存在被实质课税的风险,因CFC净利可能被认定为台湾公司的所得额;PEM条款生效后,CFC极有可能须转为适用PEM条款。

(二)不申报的风险

1.补税罚款:根据《个人CFC适用办法》第10条第4项,个人拒不揭露相关资讯及提示文件者,稽征机关依《税捐稽征法》第46条可处3千~3万元罚锾。

2.资金难以合法汇回:未来无论是以收回资本金、收回股东往来款、向CFC借款、股利所得、回台投资等名义汇回,都应申报2023年以后的CFC营利所得。

(三)不申报CFC而易受查的高风险情形

若符合以下条件,不申报CFC有立即受查的风险:

1. CFC资金需要大额汇回国内

2.金融帐户开在台湾OBU

3.金融帐户开在日本、澳洲、英国等与台湾有签CRS之地区

4.在台湾设有分公司

5. CFC在台湾设有子公司

6. CFC投资台湾上市柜股票

大陆「金税四期」对查税的影响是长期的,未来银行系统与税务系统的对接将逐步扩大,纳税人应消灭两套帐与小金库,降低查税的风险。