地缘政治与技术分流 台商因应策略探析◆文/杨书菲(中华经济研究院区域发展研究中心副主任兼副研究员)

- 更新日期:113-04-11

经历美中对抗、俄乌战争及以哈冲突等事件后,许多调查结果显示,地缘政治不确定性已成为企业经营不可回避的风险,预期短中期面临的挑战及压力将持续增加。

地缘政治风险对企业影响加剧

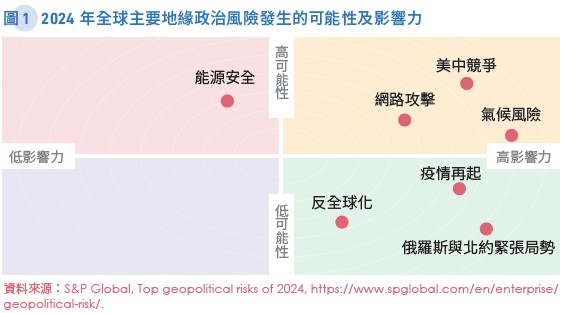

标普全球(S&P Global)列出2024年发生可能性及影响力较高的地缘政治风险包括:俄罗斯与北约紧张局势、网路攻击、美中竞争、反全球化、气候风险、能源安全、疫情再起等7项(图1);全球最大的政治风险咨询公司欧亚集团(Eurasia Group)认为2024年全球面临的前十大风险包括:(1)美国大选造成政治分裂;(2)中东冲突扩大;(3)乌克兰事实分裂;(4) 欠缺监管的AI;(5) 俄罗斯、伊朗和北韩深化结盟;(6)中国大陆经济复苏乏力;(7)关键矿产争夺;(8)政府政策工具因通膨而受限;(9)圣婴现象;(10)意识型态之争增加美国企业经营风险。综合归纳,2024年企业面临的风险为地缘政治紧张、气候变迁、科技变革、经济衰退及政治/社会分化等相互影响的五大构面。

经济学人(EIU)今年2月的文章指出,地缘政治风险使关键技术竞争更加激烈,并让企业成本在供应链重组下大幅上升。这些地缘政治风险,美中角力是主要核心,不仅牵动俄乌战争、中东局势后续发展,对全球绿色转型、科技变革及经贸发展的走向更具关键影响力,同时也是影响两岸关系、台海稳定、台湾产业及台商布局最直接且重大的因素。

2024年11月,美国将举行总统大选,将是川普与拜登再次对决,被欧亚集团评为2024年全球面临的最大风险,认为将加剧美国政治分裂,使美国的民主制度历经150年来最大考验;一旦川普胜选,其不可预测、偏执、单边主义的美国优先政策,可能再次损害美国在国际舞台的信誉。川普已预告,若当选将再次退出巴黎协定,禁止ESG(环境、社会和治理)相关投资,全面增加进口关税,加大美中贸易战力道,对中国大陆进口产品课征60%关税。川普也提及将退出北约组织,不再对乌克兰提供支援,也不正面承诺捍卫台湾,将对国际政局带来新的挑战。

技术脱钩与供应链分流

2019年美国将华为列为出口管制实体清单后,美中贸易战逐渐转变为科技战。美国将科技领域的优越地位视为不容妥协的国家安全问题,对中国大陆的技术管制不断扩大。拜登政府时期实施「精准脱钩」、「小院高篱」 (Small Yard, High Fence)策略,把对中国大陆的管控范围限缩至对未来产业发展、国家安全真正关键的核心技术,如先进半导体、AI、5G、量子运算、生物技术等,抑制中国大陆发展、提升美国本土竞争力,与盟友合作围堵中国大陆,以在关键技术领域上绝对领先中国大陆。

以先进半导体为例,美国先从源头切断中国大陆企业取得相关技术与设备,抑制其半导体发展。包括2022年10月全面升级对中国大陆先进半导体的出口管制,由对特定企业管制扩大至全面覆盖,凡涉及高性能运算晶片、超级电脑、先进半导体的相关商品、技术、软体、设备及人员等,都在对中国大陆的出口管制范围内;其次是通过《美国晶片与科学法案》,透过建厂补贴吸引半导体企业在美国投资,提升美国半导体自主制造能量;最后与盟友合作,包括要求荷兰及日本配合对中国大陆的出口管制、筹组「晶片四方联盟」(CHIP 4)并提出「友岸外包」(friend-shoring)的概念,呼吁各国减少对地缘政治竞争对手的依赖,企图在全球经贸体系及供应链孤立中国大陆。

中国大陆是半导体重要市场,AI应用市场商机庞大, 但在美国的出口管制下,跨国半导体企业必须持续调整在中国大陆的经营策略,以符合美国相关规范。以AI晶片设计龙头公司辉达(Nvidia)为例,美国2022年10月全面禁止先进晶片出口中国大陆后,辉达随后推出专为中国大陆市场设计的「降速版」、「特规版」AI晶片A800和H800,但这两款降规版晶片2023年再度受到美国的出口管制,辉达被迫再次针对中国大陆「客制」其他款晶片。针对美国一再缩紧半导体出口管制,辉达处理器性能与中国大陆本地替代品的性能差距缩小,据悉阿里巴巴、腾讯等中国大陆云端企业已开始将部分订单转移至华为等本土公司。

除了AI晶片外,半导体设备、IC设计工具EDA,乃至于其他关键的电子零组件,中国大陆品牌企业愈来愈愿意向本土供应商采购,效能虽不如国际品牌,但可以有效规避后续被「卡脖子」的风险,同时也可获得政府的相关补助。中国大陆本土设备商及零组件供应商获得更多被采购及被政府补贴的机会,更愿意投入自主研发及制造,进而在中国大陆市场中打造出相对封闭的自主供应体系。例如华为2023年9月推出Mate 60 Pro手机,据悉有46家本土核心供应链厂商,国产化率达9成;比亚迪电动车则有75%的零件属于自产。这显示全球供应链在欧美日对中国大陆的出口管制、「友岸外包」倡议,以及中国大陆「科技自立」等各自「去风险化」的作为下,逐渐呈现分流趋势。

因应供应链分流 台商地产地销

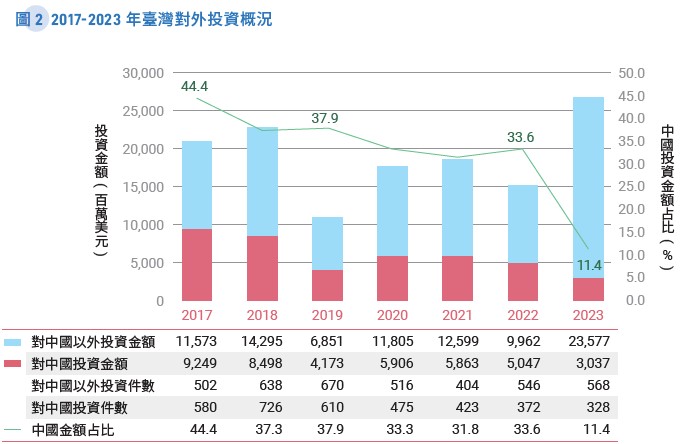

台商长期扮演桥接美中供应链的关键角色,美中科技对抗及供应链分流,台商首当其冲。美中贸易冲突白热化后,台商应国际品牌客户要求将部分产能转移至东南亚、印度、墨西哥等中国大陆以外地区,2019年台商赴中国大陆投资金额仅41.73亿美元,不到2018年投资金额的一半,回到2000年代初期的投资水准。

2023年中国大陆经济成长疲弱,台商对中国大陆投资趋于保守,赴陆投资金额再创新低,仅30.37亿美元,占我国对外直接投资总值比重下滑至11.4%。反观台商赴欧美及东协、印度等地的投资,在台积电、鸿海等代表性企业积极对外布局下,2023年创下235.77亿美元的投资纪录。

目前全球政经的发展格局,台商自中国大陆分散投资已是不可逆的趋势,不过,基于中国市场的重要性及国际客户的考量,多数台商并不会撤出中国大陆,而是将在中国大陆的经营转向「地产地销」模式,相关投资也著眼于维持当地营运为主。值得注意的是,中国大陆工资上涨与缺工问题日益严重,且国际净零碳排、绿色转型势不可挡,台商仍需要持续在中国大陆投入自动化及减碳设备,维持国际竞争力。

绿色数位双转型 台商须展现差异化

中国大陆经济疲弱,愈来愈重视自主供应链,大陆市场未来将以内需型产业为主,与国际产业链连结程度降低,就台湾的产业特性来看,台商在中国大陆的投资优势减少。未来留在中国大陆继续营运或切入红色供应链的台商,可能只有技术水准相当高而受到中外资企业青睐的厂商。台商经营的核心能力将从成本与效率管理转为技术应用与管理,无法避免技术流失的企业,很快就会失去竞争优势。

地缘政治及中国大陆经济低迷的影响下,陆资企业也加速「出海」及扩大出口,台商不仅在中国大陆市场的空间被挤压,在海外市场亦因中国大陆大量出口及投资面对更大的竞争压力。台商必须巩固及延伸核心竞争力,展现差异化优势,超前部署绿色及数位双转型,重新思考对外投资思维与战略,才能持续发展。