全球电动车供应链重组 台商的发展契机◆文/郑冠淳(车辆研究测试中心产业分析师)

- 更新日期:113-04-11

2023年全球电动车销量已突破1,000万辆。为掌握电动车市场商机并保护本土产业,各国纷纷推出地缘政策措施。本文介绍各国应对地缘政治的措施,分析市场反馈与影响,并以波特钻石模型为理论基础,探讨地缘政治对电动车产业的影响及车厂的新策略布局。最后结合台湾产业环境优势,提供本土厂商切入供应链的策略建议。

本土制造或友岸外包 降低地缘政治风险

近年全球地缘政治影响持续延烧,从美中贸易战衍生各国关税调整,到半导体禁令后的各国晶片法案,电动车浪潮席卷全球,各国对中国大陆车厂快速地海外扩张感到忧虑。

美国地区

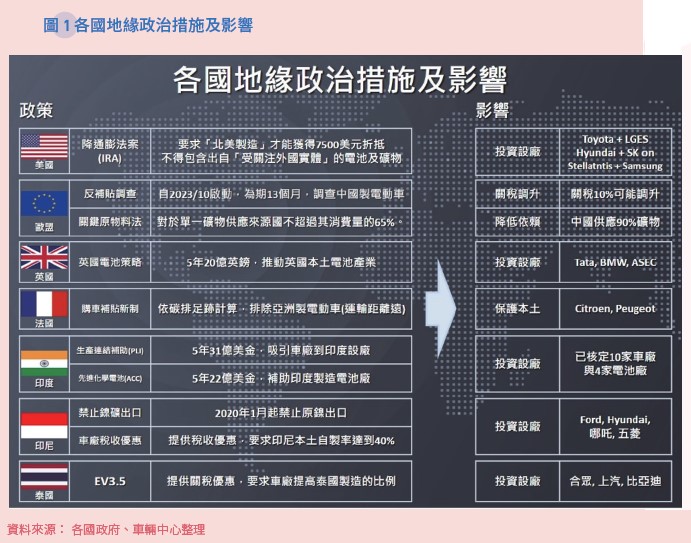

美国在2022年通过《降通膨法案》(Inflation Reduction Act, IRA) ,要求电动车电池的「关键矿物」及「组装产值」必须在北美地区制造,才能获得7,500美元税收抵免,为全球电动车地缘政治打响第一枪。2023年4月美国财政部公布合格车型清单,排除Volkswagen、BMW、Nissan及Hyundai等国际车厂车款,车商震惊之余纷纷赴美设厂,采取与电池厂合作的方式(图1)。依据Bloomberg统计,自IRA法案宣布起,截至2023年11月,全球车厂及供应链赴美设厂的总投资金额,已达1,000亿美元的惊人数字。

2023年12月,多家中国大陆电池厂商赴美设厂引发激烈讨论,美国政府进一步修正IRA法案,来自「受关注外国实体」生产的电池或原材料不符合抵免资格,包括中国大陆、俄罗斯、伊朗及北韩等国。

欧洲地区

面对美国通过IRA,欧盟迅速作出反应。2023年3月推出包括《关键原物料法》(Critical Raw Materials, CRMA)、《净零工业法》(Net-Zero Industry Act)及《欧洲氢银行》(European Hydrogen Bank)等3项法案,减少对单一国家过度依赖并保护本土产业。

另一方面,中国大陆车企如比亚迪、上汽等在海外积极布局,欧盟于2023年10月对中国大陆电动车展开反补贴调查,检视是否获不当补贴形成价格优势。欧盟调查结果可能会向中国大陆电动车征收额外税赋,弥补不公平贸易行为,关税水准预期有所调升。

东南亚地区

东南亚地区多是开发中国家,国民平均所得低且充电桩基础建设不足,被视为电动车发展较为落后的地区,然而近年各国纷纷推出政策,除提升需求面的市场销量,同时推出供给面政策吸引厂商设厂,希望庞大的人口红利与低廉劳动成本优势,在未来的电动车时代,成为全球重要生产基地。

印度推出两项新政策,包括鼓励制造厂商设厂的《生产连结补助》(Production Linked Incentive, PLI)及促进自制电池的《先进化学电池》(Advanced Chemistry Cell, ACC)。这两项计划共编列53亿美金,目前已吸引约80家厂商赴印度设厂,包含Ford、Hyundai、Suzuki及Tata等10家整车厂以及4家电池厂商,印度要求电池本土自制率需达25%,5年内提升至60%。

印尼是全球镍储量最多的国家,镍是电动车电池的重要原料,印尼自2020年起禁止原镍出口,但允许加工后的镍产品出口,各国厂商积极赴印尼设镍冶炼加工厂。根据官方统计,镍出口价值自2014年的11亿美元,提升到2021年的209亿美元,成长高达19倍,为印尼创造相当大的产值效益。

各国电动车市场成长趋缓 东南亚为主要增长力量

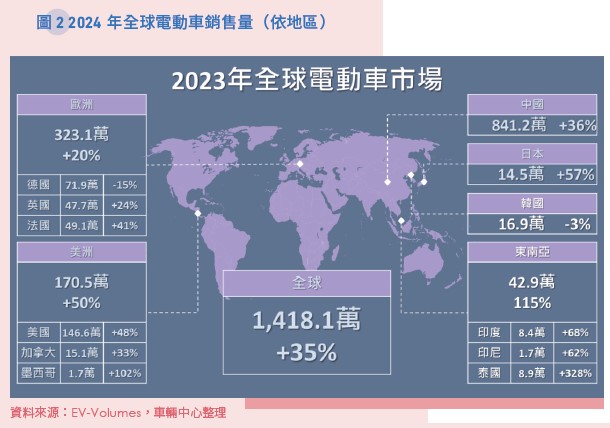

2023年全球电动车共销售1,418万辆,年增率35%,相较于2021年的108%及2022年的55%,成长趋缓。各地区市场受到政策面的影响,例如中国大陆终止补贴,厂商展开激烈的价格厮杀,价格波动频繁,消费者持观望态度,市场需求趋缓。

美国电动车市场「开高走低」

2023年美国电动车市场呈现明显「开高走低」情势,主要受前述IRA政策影响,许多市售车款丧失7,500美元折抵资格,以及美国联准会持续升息,基础利率达5.5%,为22年来历史新高,使整体汽车市场疲弱。

2023年1月美国销售9.9万辆电动车,与2022年同期比较,年增率高达109%,但在上述两个政策影响下,每月的年增率逐月下降,到2023年11月的12.1万辆,年增率仅32%,2023整年度共销售146.6万辆,年增率为48%。美国电动车虽处成长阶段,但受到诸多政治面限制,成长幅度未如预期。

EV-Volumes数据指出,目前美国销售的电动车共有98款,但在最新2024年1月「去中国化」后的IRA补贴清单,仅剩19款车型,也就是市场上仅有2成的车款拥有折抵资格。预测未来短期内市场成长将放缓,车厂需调整供应链以符合IRA要求。

欧洲地区在2023年持续受到近年大幅降低补贴(德、英、法)或取消PHEV补贴(德、法)的影响,在部分国家舆论出现反弹声浪,认为政府在取得成效后过早取消补贴,反而让中国大陆车厂抢占市场更有利,例如2023年销售量罕见呈现衰退(-3%)的德国,原本补贴规划是到2025年,却提前2年开始大幅降低,并于2023年底完全取消。相较之下,英国和法国迅速调整,推出新产业政策及新补贴制度,以吸引电池厂设厂及保护本土车厂销售,市场反应较正面。欧洲市场2023整年度共销售323万辆,年增率20%,与美国市场一样不如外界预期。

中国大陆低价车款窜出 欧盟祭反补贴调查

中资车企推出如MG4、Dacia Spring等低价车款逆势窜出,欧盟对中国大陆电动车展开反补贴调查,检视是否有获不当补贴形成不公平竞争优势。

2023年东南亚地区成为推动全球电动车市场增长主要力量,全年销售42.9万辆,年增率高达115%,主要是这些国家的政府改变思维,要求车企在当地设厂生产,而非依赖进口电动车。例如印度的PLI计划、印尼的本土自制率要求以及泰国的本地生产比例要求等政策(图1),促使许多车厂把东南亚变成「电动车生产基地」。

泰国成功吸引非常多厂商进驻,尤其中国大陆车厂几乎是「集体迁徙」,车厂把上下游供应链全部带过去,在当地制造后成本大幅降低,免除进口关税,从「进口车」变成「国产车」。以泰国销售亚军合众汽车的哪吒V为例,在泰国制造后售价仅45万台币,超低价格惊艳市场,比市售的燃油车还便宜,包含比亚迪、上汽及长安等也纷纷进驻,造就泰国市场年增率328%的惊人成长。

全球电动车供应链重整 台厂切入机会

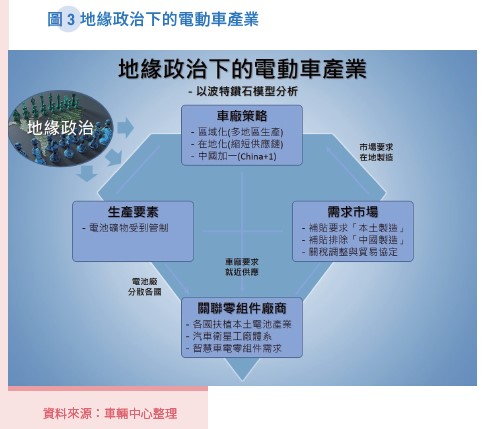

以「波特钻石模型」(Porter’s Diamond Model)分析地缘政治下的电动车产业变化如图3。如图3模型所推导,地缘政治对于生产要素(矿物管制)和需求市场(本土制造、排除中国制造)都产生影响,最终导致车厂的策略调整,朝向多地区都设有生产基地的「区域化」,不再追求全球分工体系;考量各地政府的政策要求,把供应链缩短(长链→短链),提高零组件当地制造的比例「在地化」;同时,寻找中国大陆以外的供应厂商,或要求厂商必须在中国大陆以外也有生产基地的「中国加一」策略。

车厂大规模调整和重组供应链的布局,是台湾厂商切入的机会。车厂不但需要新的供应厂商,因「中国加一」策略,不必再担心来自中国大陆的低价竞争。相较于其他亚洲国家,日本和韩国的汽车供应链较为传统封闭,东南亚国家汽车电子技术相对不成熟。台湾是3C与消费电子大国,拥有完善的知识产权保护,车厂重视供货实绩(Tesla),也具备软体开发能力,具有国际竞争力。如果台厂能够抓住全球地缘政治的契机,与各国政策相配合,布局生产基地,有机会切入国际车厂的电动车供应链。例如鸿海、和硕、友达、和大及富田等台湾厂商,2023年在美国IRA法案的影响下,已决定赴美设厂就近支援客户,展现台湾厂商在地缘政治变局中灵活调整的能力。