绿色供应链及碳交易对台商企业的挑战与因应◆文/石信智(永智顾问股份有限公司总经理)《交流杂志111年2月号第181期(历史资料)》

- 更新日期:112-07-13

联合国气候变化纲要公约(UNFCCC)旨在减缓人为活动产生的温室气体排放,缔约国在每年的缔约国会议(COP)上进行谈判与决议,透过国家间的承诺与合作,落实气候变迁减缓与调适行动。2021年11月13日,因疫情而延宕1年的第26届缔约国会议(COP 26)落幕,确立《巴黎协定》在COP 21签订以来悬而未决的市场机制条文,完成《巴黎协定》规则书。

碳价落差大 瑞典碳价达137美元

根据最新的碳排放差距报告,要达到《巴黎协定》抑制升温1.5℃目标,在2030年还有190至230亿吨之差距,这也代表即使各国自定贡献完全达标,全球于本世纪末仍会升温2.1℃,亟需全球更积极的行动。

碳定价是减少碳排的重要政策工具之一,分为碳排放交易机制与碳税(费)两种模式,各有优劣,依实施国家的国情设计,共同点是落实污染者付费,带来成本效益,创造额外碳收益。至2021年,全球有67个地区实施碳定价,约占全球21.5%的温室气体排放量;实施碳排放交易机制(ETS)的地区如欧盟、加州、韩国、纽西兰,以及2021年刚启动的中国大陆全国ETS等。因制度设计与供需不同,碳价格落差极大,从中国大陆的每吨7美元到欧盟的每吨74美元以上。目前碳价格最高的地区是瑞典,达每吨137美元。

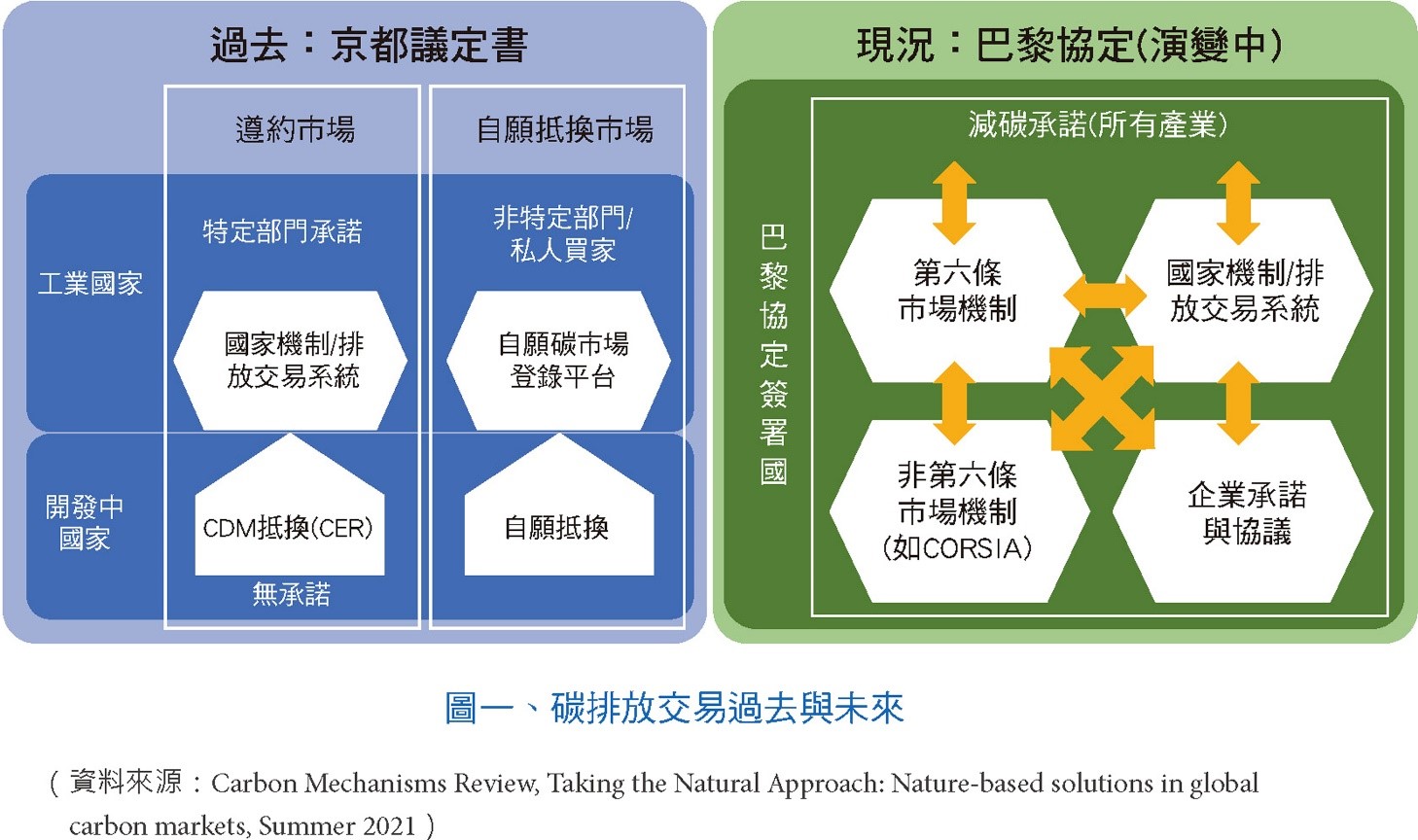

碳排放交易原则很早就用于1997年签订的《京都议定书》,期待透过市场机制促进各国减量,但因工业国与开发中国家的责任分配问题,环保团体对机制运作质疑,甚至没有重要缔约国的持续支持,《京都议定书》第二承诺期最后在充满争议下于2020年12月31日结束,继任而上的是2015年《巴黎协定》。

在《京都议定书》时期,遵约与自愿碳市场被明确区分(如图一),转型到《巴黎协定》机制过程中,不仅开始接受其认可之自愿碳市场标准纳入抵换(如国际民航组织之CORSIA),也因企业积极加入而推动自愿市场加严管理,政府机制与自愿市场间的制度整合,碳市场开始蓬勃发展。

中国大陆碳市场无管制总量上限

中国大陆的减量诱因在《京都议定书》实施后便已开始,作为开发中国家,中国大陆得以透过议定书中的「清洁发展机制」(Clean Development Mechanism, CDM)进行减量计划,获得认证的排放减量(Certified Emission Reductions, CERs),并卖给工业国家履行其减量目标。该项机制在中国大陆快速发展,使其成为产生CERs最多的国家;但随著《京都议定书》的结束,CERs价格下跌,《巴黎协定》新机制即将开启,也使市场对CERs后续的使用产生观望。

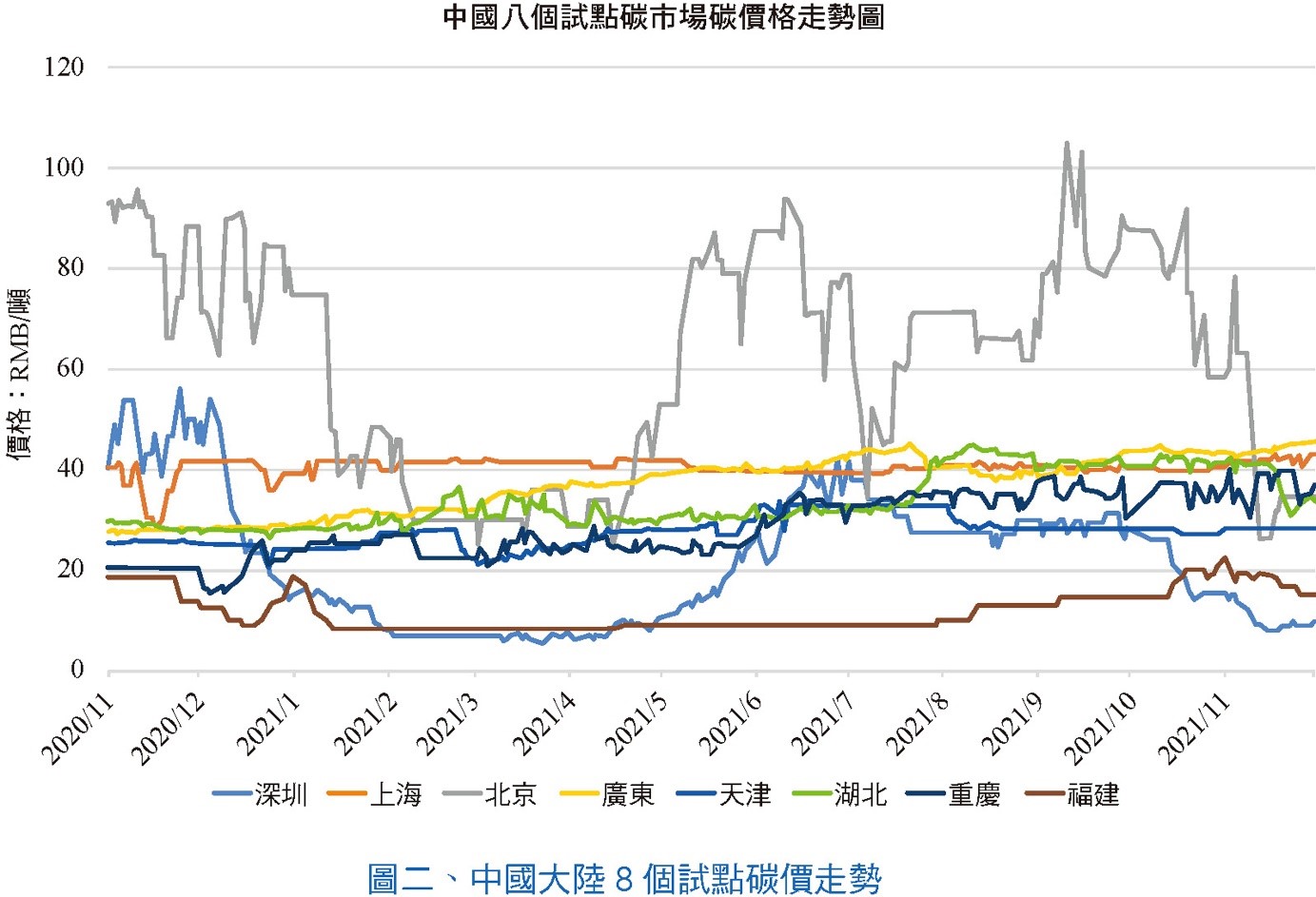

为因应上述问题以及未来减量义务增加,中国大陆开始筹建国内自愿碳交易市场,从2013年至2016年,逐步启动深圳、上海、北京、广东、天津、湖北、重庆与福建等8个试点市场(近年来中国大陆试点之交易价格如图二)。同时,延伸过去CDM执行减量专案并核发「国家核证自愿减量」(CCERs)在上述市场进行交易,即使2017年CCERs专案暂停,已核发的CCERs仍能在市场中交易。

2021年7月16日中国大陆启动酝酿多年的全国碳市场,成为全世界最大碳交易市场,初始阶段将管制每年排放超过26,000吨二氧化碳或能耗超过10,000吨标准煤之发电行业,监管超过2,000家电力企业公司(包括汽电共生,以及其他行业自建电厂),总计覆盖超过40亿吨二氧化碳当量,约占全国排放量30%;中国大陆国家主席习近平更提出「双碳」政策,即2030碳排放达峰以及2060碳中和目标。全国碳市场未来将扩大管制范围,逐步纳管水泥、钢铁、铝业等高耗能产业。

值得注意的是,中国大陆目前仅以「排放强度」作为管制基准,旨在提高管制机组能源效能,尚无管制总量上限,也因此受外界质疑此机制的有效性。截至2021年底,全国碳市场的碳价约为54 RMB/ton(约8.5 USD/ton),与欧美国家行之有年的碳交易市场相比,仍有很大的成长空间。

苹果等大企业自愿减碳 承诺净零排放

除了联合国气候公约与各国政府温室气体管制外,减缓气候变迁已成为企业社会责任与永续经营不可或缺的一环,因而积极进行自愿行动,在企业完成温室气体排放盘查与减量工作后,仍会有剩余的碳排放量需透过购买碳权的方式进行抵换,达到碳中和(又可称碳净零),大部分企业系从自愿市场购买碳权。

所谓自愿市场,是国际间不同组织自设标准,透过各种减量计划,进行减量成果量化与验证产生碳权,登录在其标准之平台;自愿市场也建立平台进行交易,如CBL、AirCarbon Exchange、Climate ImpactX等。2021年随著COP 26的落幕,有更多大企业宣示净零排放目标,自愿性市场价值首次突破10亿美元,全球温室气体减量大业正要开始。

苹果公司在2020年提出的2030年达成净零承诺,是目前全球最具野心的气候目标,甚至要在2050年前移除企业成立以来所有的排放。该承诺背后是庞大供应商所要面对的一系列策略变动,无论是企业形象或是来自苹果的供应链压力,目前已有超过100家苹果供应商承诺将使用100%的再生能源,足见跨国企业的巨大影响力。国内供应商如台积电与鸿海等大厂,也因此积极采取行动,陆续宣示再生能源与净零排放目标。

碳边境调整机制(CBAM)

2021年7月,欧盟提出影响全球商贸的气候政策「碳边境调整机制(CBAM)」,向进口商品征收碳关税,以确保欧盟境内受碳排放管制的产业能够与海外进口商品竞争,并进一步防止产业为闪避碳成本而外移造成碳泄漏。目前管制产业包括水泥、钢铁、铝业、肥料及电力业,都是欧盟排放交易机制中受管制且具有高碳泄漏风险之产业;未来则视执行状况逐步扩大至其他产业。

CBAM第一阶段为试行阶段(2023至2025年),仅搜集数据不收费;2026年进入第二阶段后开始征收。CBAM政策虽尚未定案,但若进口国使用欧盟碳排放交易机制市场或可与其连结的市场,或已在第三方国家支付碳成本的产品,可豁免或减免。

根据欧洲智库最新研究指出,欧盟目前提出的CBAM仅涵盖3.2%的进口商品,对贸易的影响相当有限,而CBAM所产生的成本将由欧盟消费者承担,进口商可回收大部分成本。欧盟前六大贸易伙伴中,由俄罗斯进口的产品将面临最高额度的碳成本,相较之下,由中国大陆与美国进口的产品碳成本非常低。对我国企业而言,CBAM虽可说是一记警钟,但如果美国、加拿大与日本等国也有意在未来提出类似碳关税政策,对我国企业之冲击可能扩大,因此必须审慎应对。

台商企业的挑战与因应

2021年是气候行动十分活跃的一年,美国重返《巴黎协定》、欧盟提出碳边境调整机制、中国大陆启动全国碳市场、COP 26宣告煤炭时代走向终结。因为温室气体是全球面临的问题,需要全球行动来共同解决,因此更需要利用国际市场机制以减少碳减量成本。

这样的国际发展趋势下,未来台商面对的不只是挑战,更是随之而起的全球减碳商机。中国大陆与东南亚之碳定价政策领先台湾,因此台商国外布局更需要提前因应。除了各国碳定价政策外,国际供应链压力对台商更是直接,影响层面更加广泛。除需进行内部制程改善与效率提升,更可利用国际碳市场机制抵减排放,并考量国际间碳权应用,以及未来国际间碳市场连接趋势,如《巴黎协定》新市场机制、快速发展的自愿市场等,推动国内减碳技术外销与低碳投资,才更有效促进全球减少温室气体排放,达成《巴黎协定》的共同目标。