美國對等關稅政策後續影響觀察◆文/王國臣(中華經濟研究院第一研究所助研究員)

- 更新日期:114-10-20

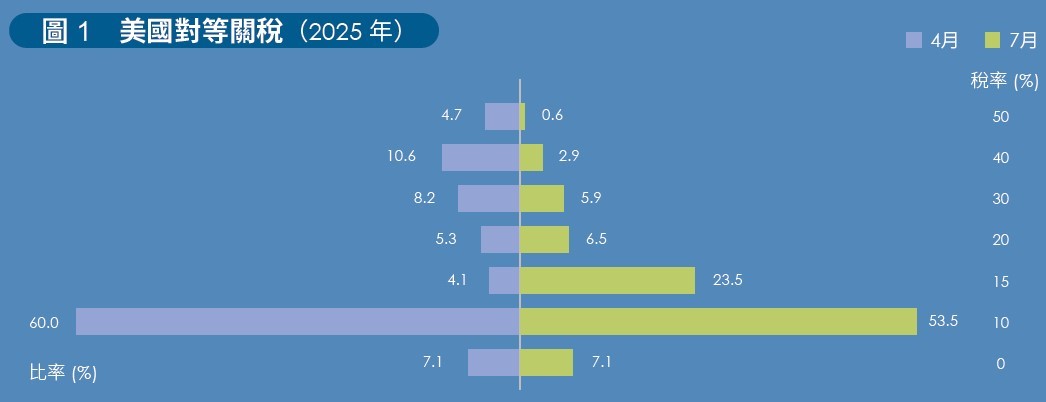

美國總統川普(Donald Trump)於2025年4月,援引《國際緊急經濟權力法》(International Emergency Economic Powers Act, IEEPA),對211個國家與地區加徵對等關稅(reciprocal tariffs),平均稅率達16.7%,希冀藉此平衡貨貿失衡。臺灣更首當其衝,遭課32.0%。

歷經90天的磋商期,美國於7月敲定對等關稅暫訂稅率。如圖1所示,臺灣在內的27國,因巨額貨貿順差且未取得共識,遭課18%—41%。40國因達成協議或僅微量順差,課以15%。91個逆差國課以10%。本文將剖析對等關稅的後續影響。

美國經濟深受對等關稅衝擊

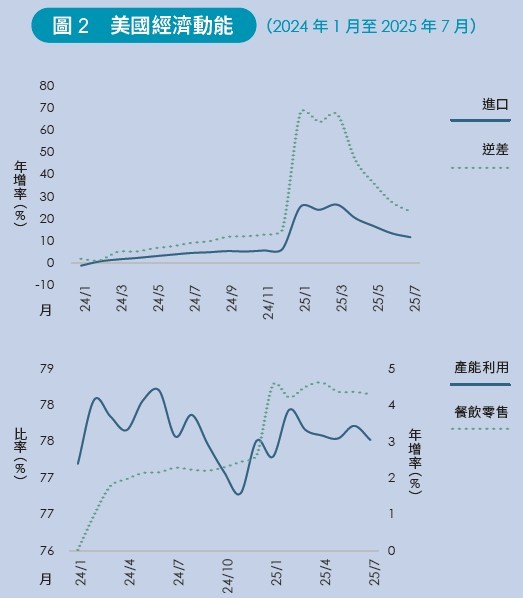

美國貨貿進口年增率,由2024年的6.1%竄升到2025年第1季的26.3%。此後穩步走弱,前7個月降至11.5%。貨貿逆差年增率,亦由14.9%竄升到67.5%,再降至23.2%。加徵關稅預期引發急單效應;惟對等關稅過於凶悍,抑制各國對美出口。

對等關稅亦衝擊美國內需動能。前7個月,餐飲零售銷售額年增4.3%,連續3個月減緩。消費疲軟又削弱投資意願。7月工業產能利用率僅77.5%,低於80.0%的長期趨勢線,凸顯企業經營愈趨保守。(見圖2)

受此影響,8月底,美國失業率達4.3%,連續第2個月走揚,且創2021年11月以來新高。就業市場緊縮加大減薪壓力。8月私人非農受僱員工的平均時薪年增3.7%,較上月減緩0.3個百分點。預期收入縮減,又加劇消費頹靡。

消費者物價指數(consumer price index, CPI)年增率由4月的2.3%,持續爬升到8月的2.9%,逼近15個月以來的峰值。8月生產者物價指數(product price index, PPI)亦年增2.6%,較上年同期加快0.5個百分點。美國已面臨停滯性通貨膨脹(stagflation)。(見圖3)

更嚴峻的是,美國8月製造業採購經理指數(purchasing managers index, PMI)僅48.7%,連續6個月低於50.0%的景氣榮枯線。消費者信心指數(consumer confidence index, CCI)亦連續半年低於100點,深陷衰退區間。易言之,美國民眾看淡經濟前景。

市場情緒也趨低落。8月道瓊工業平均指數(Dow Jones Industrial Average, DJIA)年增11.0%,低於上年同期5.1個百分點。10年期公債到期殖利率則持續震盪,由1月的4.63%降至3月的4.28%,再回升到5月的4.42%,8月又跌至4.26%。(見圖4)

財經M平方(MacroMicro)的追蹤顯示,8月美國經濟衰退機率為38.0%,連續第7個月攀升,並創2020年7月以來新高。芝加哥商品交易所(Chicago Mercantile Exchange, CME)亦指明,降息機率暴增79.7個百分點,創川普就任以來新高。

經濟低迷衝擊川普民意。川普施政滿意度由2月的高峰(49.7%),持續下探到8月的45.1%。3月支持度已呈現死亡差交,且差距持續擴大到8月的6.7個百分點,隱含民眾不滿對等關稅的負面衝擊。(見圖5)

臺對美出口持續擴張

2025年前7個月,臺灣對美貨貿出口1,032億美元,占美進口總額的4.9%,較2018年美中關稅戰爆發初期上升3.1個百分點,居主要競爭國之冠。印度、韓國、馬來西亞與印尼亦有所成長。中國大陸、日本與歐盟則同步衰退。(見表1)

前7個月,臺灣對美貨貿順差726億美元,占美逆差的8.7%,較2018年上升7.0個百分點,居主要競爭國之冠。韓國與印度緊追在後,歐盟與印尼亦有所成長。中國大陸、日本與馬來西亞則聯袂衰退。(見表2)

前7個月,臺灣對美中間財與資本設備出口763萬美元,占美相關商品進口的5.3%,較2018年上升3.2個百分點,居主要競爭國之冠。歐盟、印度、韓國與印尼亦有所成長。中國大陸、馬來西亞與日本則同步衰退。(見表3)

前7個月,臺灣對美資通訊產品出口815萬美元,占美相關商品進口的17.8%,居主要競爭國之冠,此部分係受《資訊科技協定》(Information Technology Agreement, ITA)的零關稅保障。其次是中國大陸,占比為11.6%。其餘6國的占比,皆低於一成。(見表4)

結構失衡 臺灣經濟隱憂

對等關稅帶給美國每月平均265億美元的財政收入,更成為圍堵中國大陸的利器。7月宣布對等關稅的同時,美國增訂經第三國轉運產品,再加徵40%的關稅。美英貿易協議亦明訂,華府可否決中資企業對英國的投資案。

惟美國國際貿易法庭與聯邦上訴法院接連裁定,川普政府無權援引IEEPA,對各國加徵關稅。對此,美國財政部擬改採《1930年關稅法》(Tariff Act of 1930)的338條款,加徵50%的關稅;加徵稅率幅度還高於對等關稅(41%)。

問題是,338條款無法擴及繞道進口關稅。芬太尼(Fentanyl)關稅與次級關稅(secondary tariff),以及對採購委內瑞拉與俄羅斯石油的國家加徵25%的關稅,亦源於IEEPA。更遑論川普欲對去美元化(de-dollarisation)的國家,再加徵100%的關稅。

即便最高法院維持原判,川普很可能繼續援引IEEPA違法徵稅。因為各國並非該案原告,恐難收回已繳納的關稅。考量美國消費市場與國際政治權力,各國赴美求償機率極低,甚至持續上繳判定違法的對等關稅。

綜合上述,對等關稅實為政治議題,後續發展端視川普意志。諸多數據表明,美國經濟初露頹象,且面臨停滯性通膨。對此,白宮或將減輕徵稅力道,拯救低迷的支持度,亦不排除再拉高稅率,迫使各國企業赴美投資。

最後,對等關稅存續與否,無礙臺灣對美出口擴張。因為17.8%為零關稅的資通訊產品,且5.3%為中間財與資本設備。惟貨貿失衡,恐促使華府不斷墊高關稅。資通訊業的關稅成本,將由其他行業承擔。結構失衡才是臺灣經濟的隱憂。