兩岸人民繼承大不同?簡析大陸人民繼承臺灣人民遺產有關規定◆文/陳璧秋(律師)

- 更新日期:113-10-25

30年前,陳漢隻身前往大陸投資設廠,生意經營得有聲有色,因長年不在臺灣,與臺灣妻子李玲的感情日漸疏離,最終以離婚收場,並與李玲約定,女兒曉曉跟著李玲留在臺灣生活。10年前,陳漢與杭州姑娘孫晴結婚,婚後育有一子彬彬,為了就地照顧,彬彬跟著媽媽入籍中國大陸。7年前,陳漢身體不適,經檢查發現罹患肺腺癌,回臺接受治療,大陸事業交由其他股東經營,並將妻子孫晴、兒子彬杉接至臺灣生活。但半年前,陳漢仍不敵病魔,在臺北家中病逝,享年65。

陳漢生前未立遺囑,去世時,臺灣的銀行帳戶尚有存款新臺幣(下同)500萬元,在臺灣亦留有兩套房產,一套是與前妻離婚時,為使前妻安心照顧女兒曉曉而購置,另一套則是陳漢數年前繼承父親遺產而取得。陳漢之繼承人該如何繼承或拋棄繼承陳漢在臺灣的遺產?

誰可以繼承臺灣人民在臺灣的遺產?

繼承,於被繼承人死亡時開始。因陳漢生前未立遺囑,依《民法》第1138條規定,陳漢之法定繼承人,除配偶外,依下列順序定之:直系血親卑親屬、父母、兄弟姊妹、祖父母。由此可知,陳漢的法定繼承人,計有配偶孫晴、兒子彬杉及陳漢與前妻所生女兒曉曉,共3人。

大陸人民繼承臺灣人民在臺灣的遺產 應優先適用《兩岸關係條例》

兩岸對於繼承的規定不同,陳漢身為臺灣人適用臺灣法律規定,但其法定繼承人有臺灣繼承人及大陸繼承人,因身份不同,適用的法律也有所不同。

根據《臺灣地區人民與大陸地區人民關係條例》(以下簡稱《兩岸關係條例》)第2條就「臺灣地區人民」、「大陸地區人民」的定義,依其戶籍所設地區加以區分,「臺灣地區人民」,指在臺灣設有戶籍的人民;而「大陸地區人民」,則指在中國大陸設有戶籍的人民。

陳漢的配偶孫晴及兒子彬杉,2人在中國大陸設有戶籍,該2人繼承陳漢在臺灣的遺產,除依臺灣《民法》的規定外,應優先適用《兩岸關係條例》的特別規定。

繼承人如何繼承或拋棄繼承臺灣人民在臺灣的遺產?

依《兩岸關係條例》第66條第1項規定,大陸地區人民繼承臺灣地區人民的遺產,應於繼承開始起3年內以書面向被繼承人住所地的法院為繼承之表示;逾期視為拋棄其繼承權。

基此,陳漢的配偶孫晴及兒子彬杉,須在繼承開始起3年內,以書面向陳漢生前最後住所地法院(即臺灣臺北地方法院)具狀聲請,表示願意繼承陳漢的遺產,並檢具陳漢死亡時的除戶及全戶戶籍謄本、繼承系統表、經海基會驗證的親屬關係公證書、其他供證明或釋明的證據等(如中國大陸常住人口登記卡、居民身分證等)。若委託在臺親友或律師辦理者,另應提出委託書,並向法院繳納聲請費用1,000元,經法院形式審查,認為符合《兩岸關係條例》第66條暨同條例施行細則第59條規定,便會寄發准予備查的通知。若孫晴及兒子彬杉未在繼承開始起3年內以書面向法院為繼承表示,屆期將視為拋棄繼承。

另陳漢與前妻所生女兒曉曉為臺灣繼承人,依《民法》第1138條規定,女兒曉曉為第一順位繼承人,於陳漢死亡時即當然繼承,不需向法院具狀聲請為繼承表示。反之,若女兒曉曉不願繼承陳漢的遺產,則得拋棄繼承,但須在知悉其得繼承之時起3個月內,以書面向法院為拋棄繼承表示,且於拋棄繼承後,除非不能通知,否則應以書面通知因其拋棄而應為繼承之人,其繼承的拋棄,將溯及於繼承開始時發生效力。

大陸繼承人繼承的財產總額有無限制?能否繼承不動產?

全部繼承人都是臺灣繼承人時,依《民法》規定,配偶有相互繼承遺產的權利,且配偶與第一順位繼承人同為繼承時,配偶的應繼分與第一順位繼承人,按人數平均繼承。但繼承人有部分或全部是大陸繼承人時,於繼承時,除依《民法》規定外,應優先適用《兩岸關係條例》的特別規定。

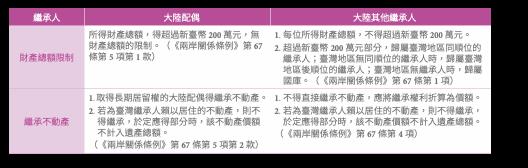

依《兩岸關係條例》第67條規定,分別就大陸配偶、大陸其他繼承人於所得財產總額、繼承不動產設有不同的規定及限制。茲列表說明如下:

陳漢的配偶孫晴及兒子彬杉為大陸繼承人,其繼承應優先適用《兩岸關係條例》有關規定。考量大陸配偶本於婚姻關係的生活及財產權益,自98年8月14日起,大陸配偶所得繼承財產總額不再受200萬元的限制,且放寬長期居留的大陸配偶可以繼承不動產,但不動產若為臺灣繼承人賴以居住者,不得繼承,且不得將該不動產價額計入遺產總額中。

依《兩岸關係條例》第17條規定,大陸配偶得申請來臺團聚,經許可入境後,得申請依親居留。待依親居留滿4年,且每年在臺灣合法居留期間逾183日,得申請長期居留。孫晴隨陳漢回臺居住已有多年,如陳漢去世時,孫晴已取得長期居留權,則能繼承不動產。但若孫晴在陳漢去世後才取得長期居留權,則不得繼承不動產,只能將不動產折算價額而予繼承。

陳漢的女兒曉曉及兒子彬彬雖均為第一順位繼承人,但彬杉是大陸繼承人,依《兩岸關係條例》第67條規定,彬彬所得繼承財產總額受200萬元的限制,超過200萬元部分,則歸屬同順位臺灣繼承人曉曉所有,且彬彬不得繼承不動產,只能將不動產折算價額而予繼承。

如何判斷是否為臺灣繼承人賴以居住的不動產?

《兩岸關係條例》第67條第4項、第5項第2款規定,大陸配偶或大陸其他繼承人,對臺灣繼承人賴以居住的不動產,大陸繼承人皆不得繼承,且於定大陸繼承人應得部分時,該不動產的價額不得計入遺產總額中。因此,如何認定是否為臺灣繼承人賴以居住的不動產,不論對於大陸繼承人或是臺灣繼承人都至關重要。

依目前臺灣司法實務見解,對於是否為臺灣繼承人賴以居住的不動產採取較為寬鬆的認定標準,多數判決認為只要證明該繼承的不動產,於繼承發生時,為臺灣繼承人因事實上的需要,確實居住在該不動產而賴以生活即可,並不以臺灣繼承人是否設籍於該不動產為必要,且不以臺灣繼承人別無其他可供居住的不動產為限。例如,臺灣繼承人自己另有房產,且將其出租收取租金,但被繼承人去世前,臺灣繼承人因為工作的需要,長期住在被繼承人的房屋,則該房屋將被視為臺灣繼承人賴以居住的不動產。

陳漢去世時,在臺灣留有兩處不動產,一為女兒曉曉與前妻李玲共同居住,另一則是陳漢回臺後居住的處所。因陳漢去世時,女兒曉曉仍居住在第一處房屋,故該不動產即為《兩岸關係條例》第67條第4項、第5項第2款所規定「臺灣繼承人賴以居住的不動產」,故陳漢的大陸配偶孫晴及兒子彬杉均不得繼承該不動產,且於定應得部分時,該不動產價額亦不計入遺產總額中。對於前述第二處不動產,大陸配偶孫晴如已取得長期居留權,則能繼承不動產,而兒子彬杉只能按其繼承權利將該不動產折算為價額,並於所得財產總額200萬元的範圍內繼承。

了解法律規定 可避免親人反目

本案例可知,同樣基於血緣關係的同一順位繼承人,因分屬臺灣繼承人及大陸繼承人,其適用的法律不盡相同,所得財產總額及所受到的繼承限制亦不相同。若能對兩岸繼承的法律規定稍有認識或瞭解,可避免親人間在面臨繼承問題時,因為不諳法律所導致的誤解或衝突。