地緣政治與技術分流 臺商因應策略探析◆文/楊書菲(中華經濟研究院區域發展研究中心副主任兼副研究員)

- 更新日期:113-04-11

經歷美中對抗、俄烏戰爭及以哈衝突等事件後,許多調查結果顯示,地緣政治不確定性已成為企業經營不可迴避的風險,預期短中期面臨的挑戰及壓力將持續增加。

地緣政治風險對企業影響加劇

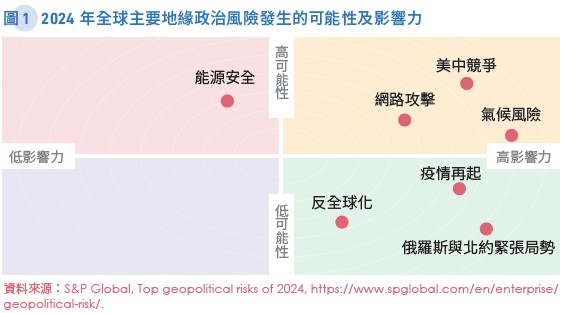

標普全球(S&P Global)列出2024年發生可能性及影響力較高的地緣政治風險包括:俄羅斯與北約緊張局勢、網路攻擊、美中競爭、反全球化、氣候風險、能源安全、疫情再起等7項(圖1);全球最大的政治風險諮詢公司歐亞集團(Eurasia Group)認為2024年全球面臨的前十大風險包括:(1)美國大選造成政治分裂;(2)中東衝突擴大;(3)烏克蘭事實分裂;(4) 欠缺監管的AI;(5) 俄羅斯、伊朗和北韓深化結盟;(6)中國大陸經濟復甦乏力;(7)關鍵礦產爭奪;(8)政府政策工具因通膨而受限;(9)聖嬰現象;(10)意識型態之爭增加美國企業經營風險。綜合歸納,2024年企業面臨的風險為地緣政治緊張、氣候變遷、科技變革、經濟衰退及政治/社會分化等相互影響的五大構面。

經濟學人(EIU)今年2月的文章指出,地緣政治風險使關鍵技術競爭更加激烈,並讓企業成本在供應鏈重組下大幅上升。這些地緣政治風險,美中角力是主要核心,不僅牽動俄烏戰爭、中東局勢後續發展,對全球綠色轉型、科技變革及經貿發展的走向更具關鍵影響力,同時也是影響兩岸關係、臺海穩定、臺灣產業及臺商布局最直接且重大的因素。

2024年11月,美國將舉行總統大選,將是川普與拜登再次對決,被歐亞集團評為2024年全球面臨的最大風險,認為將加劇美國政治分裂,使美國的民主制度歷經150年來最大考驗;一旦川普勝選,其不可預測、偏執、單邊主義的美國優先政策,可能再次損害美國在國際舞臺的信譽。川普已預告,若當選將再次退出巴黎協定,禁止ESG(環境、社會和治理)相關投資,全面增加進口關稅,加大美中貿易戰力道,對中國大陸進口產品課徵60%關稅。川普也提及將退出北約組織,不再對烏克蘭提供支援,也不正面承諾捍衛臺灣,將對國際政局帶來新的挑戰。

技術脫鈎與供應鏈分流

2019年美國將華為列為出口管制實體清單後,美中貿易戰逐漸轉變為科技戰。美國將科技領域的優越地位視為不容妥協的國家安全問題,對中國大陸的技術管制不斷擴大。拜登政府時期實施「精準脫鉤」、「小院高籬」 (Small Yard, High Fence)策略,把對中國大陸的管控範圍限縮至對未來產業發展、國家安全真正關鍵的核心技術,如先進半導體、AI、5G、量子運算、生物技術等,抑制中國大陸發展、提升美國本土競爭力,與盟友合作圍堵中國大陸,以在關鍵技術領域上絕對領先中國大陸。

以先進半導體為例,美國先從源頭切斷中國大陸企業取得相關技術與設備,抑制其半導體發展。包括2022年10月全面升級對中國大陸先進半導體的出口管制,由對特定企業管制擴大至全面覆蓋,凡涉及高性能運算晶片、超級電腦、先進半導體的相關商品、技術、軟體、設備及人員等,都在對中國大陸的出口管制範圍內;其次是通過《美國晶片與科學法案》,透過建廠補貼吸引半導體企業在美國投資,提升美國半導體自主製造能量;最後與盟友合作,包括要求荷蘭及日本配合對中國大陸的出口管制、籌組「晶片四方聯盟」(CHIP 4)並提出「友岸外包」(friend-shoring)的概念,呼籲各國減少對地緣政治競爭對手的依賴,企圖在全球經貿體系及供應鏈孤立中國大陸。

中國大陸是半導體重要市場,AI應用市場商機龐大, 但在美國的出口管制下,跨國半導體企業必須持續調整在中國大陸的經營策略,以符合美國相關規範。以AI晶片設計龍頭公司輝達(Nvidia)為例,美國2022年10月全面禁止先進晶片出口中國大陸後,輝達隨後推出專為中國大陸市場設計的「降速版」、「特規版」AI晶片A800和H800,但這兩款降規版晶片2023年再度受到美國的出口管制,輝達被迫再次針對中國大陸「客製」其他款晶片。針對美國一再縮緊半導體出口管制,輝達處理器性能與中國大陸本地替代品的性能差距縮小,據悉阿里巴巴、騰訊等中國大陸雲端企業已開始將部分訂單轉移至華為等本土公司。

除了AI晶片外,半導體設備、IC設計工具EDA,乃至於其他關鍵的電子零組件,中國大陸品牌企業愈來愈願意向本土供應商採購,效能雖不如國際品牌,但可以有效規避後續被「卡脖子」的風險,同時也可獲得政府的相關補助。中國大陸本土設備商及零組件供應商獲得更多被採購及被政府補貼的機會,更願意投入自主研發及製造,進而在中國大陸市場中打造出相對封閉的自主供應體系。例如華為2023年9月推出Mate 60 Pro手機,據悉有46家本土核心供應鏈廠商,國產化率達9成;比亞迪電動車則有75%的零件屬於自產。這顯示全球供應鏈在歐美日對中國大陸的出口管制、「友岸外包」倡議,以及中國大陸「科技自立」等各自「去風險化」的作為下,逐漸呈現分流趨勢。

因應供應鏈分流 臺商地產地銷

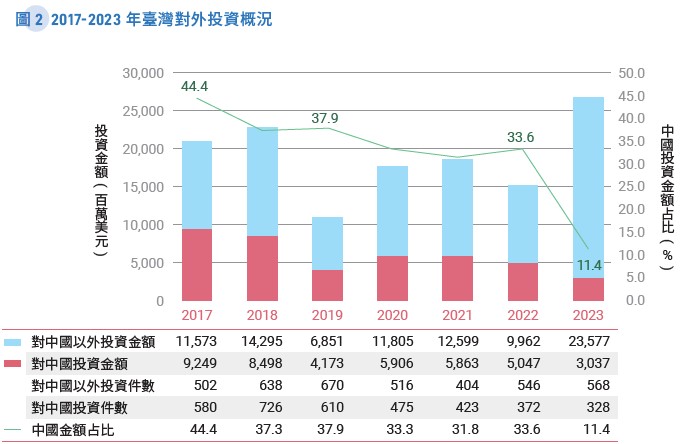

臺商長期扮演橋接美中供應鏈的關鍵角色,美中科技對抗及供應鏈分流,臺商首當其衝。美中貿易衝突白熱化後,臺商應國際品牌客戶要求將部分產能轉移至東南亞、印度、墨西哥等中國大陸以外地區,2019年臺商赴中國大陸投資金額僅41.73億美元,不到2018年投資金額的一半,回到2000年代初期的投資水準。

2023年中國大陸經濟成長疲弱,臺商對中國大陸投資趨於保守,赴陸投資金額再創新低,僅30.37億美元,占我國對外直接投資總值比重下滑至11.4%。反觀臺商赴歐美及東協、印度等地的投資,在台積電、鴻海等代表性企業積極對外布局下,2023年創下235.77億美元的投資紀錄。

目前全球政經的發展格局,臺商自中國大陸分散投資已是不可逆的趨勢,不過,基於中國市場的重要性及國際客戶的考量,多數臺商並不會撤出中國大陸,而是將在中國大陸的經營轉向「地產地銷」模式,相關投資也著眼於維持當地營運為主。值得注意的是,中國大陸工資上漲與缺工問題日益嚴重,且國際淨零碳排、綠色轉型勢不可擋,臺商仍需要持續在中國大陸投入自動化及減碳設備,維持國際競爭力。

綠色數位雙轉型 臺商須展現差異化

中國大陸經濟疲弱,愈來愈重視自主供應鏈,大陸市場未來將以內需型產業為主,與國際產業鏈連結程度降低,就臺灣的產業特性來看,臺商在中國大陸的投資優勢減少。未來留在中國大陸繼續營運或切入紅色供應鏈的臺商,可能只有技術水準相當高而受到中外資企業青睞的廠商。臺商經營的核心能力將從成本與效率管理轉為技術應用與管理,無法避免技術流失的企業,很快就會失去競爭優勢。

地緣政治及中國大陸經濟低迷的影響下,陸資企業也加速「出海」及擴大出口,臺商不僅在中國大陸市場的空間被擠壓,在海外市場亦因中國大陸大量出口及投資面對更大的競爭壓力。臺商必須鞏固及延伸核心競爭力,展現差異化優勢,超前部署綠色及數位雙轉型,重新思考對外投資思維與戰略,才能持續發展。