全球電動車供應鏈重組 臺商的發展契機◆文/鄭冠淳(車輛研究測試中心產業分析師)

- 更新日期:113-04-11

2023年全球電動車銷量已突破1,000萬輛。為掌握電動車市場商機並保護本土產業,各國紛紛推出地緣政策措施。本文介紹各國應對地緣政治的措施,分析市場反饋與影響,並以波特鑽石模型為理論基礎,探討地緣政治對電動車產業的影響及車廠的新策略布局。最後結合臺灣產業環境優勢,提供本土廠商切入供應鏈的策略建議。

本土製造或友岸外包 降低地緣政治風險

近年全球地緣政治影響持續延燒,從美中貿易戰衍生各國關稅調整,到半導體禁令後的各國晶片法案,電動車浪潮席捲全球,各國對中國大陸車廠快速地海外擴張感到憂慮。

美國地區

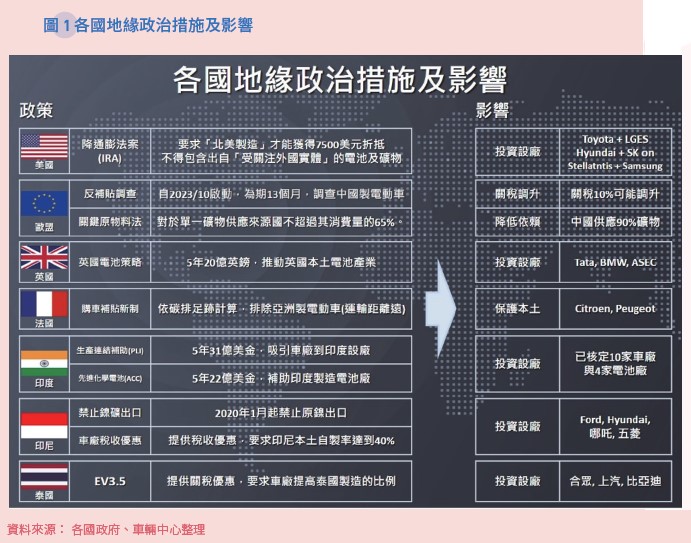

美國在2022年通過《降通膨法案》(Inflation Reduction Act, IRA) ,要求電動車電池的「關鍵礦物」及「組裝產值」必須在北美地區製造,才能獲得7,500美元稅收抵免,為全球電動車地緣政治打響第一槍。2023年4月美國財政部公布合格車型清單,排除Volkswagen、BMW、Nissan及Hyundai等國際車廠車款,車商震驚之餘紛紛赴美設廠,採取與電池廠合作的方式(圖1)。依據Bloomberg統計,自IRA法案宣布起,截至2023年11月,全球車廠及供應鏈赴美設廠的總投資金額,已達1,000億美元的驚人數字。

2023年12月,多家中國大陸電池廠商赴美設廠引發激烈討論,美國政府進一步修正IRA法案,來自「受關注外國實體」生產的電池或原材料不符合抵免資格,包括中國大陸、俄羅斯、伊朗及北韓等國。

歐洲地區

面對美國通過IRA,歐盟迅速作出反應。2023年3月推出包括《關鍵原物料法》(Critical Raw Materials, CRMA)、《淨零工業法》(Net-Zero Industry Act)及《歐洲氫銀行》(European Hydrogen Bank)等3項法案,減少對單一國家過度依賴並保護本土產業。

另一方面,中國大陸車企如比亞迪、上汽等在海外積極布局,歐盟於2023年10月對中國大陸電動車展開反補貼調查,檢視是否獲不當補貼形成價格優勢。歐盟調查結果可能會向中國大陸電動車徵收額外稅賦,彌補不公平貿易行為,關稅水準預期有所調升。

東南亞地區

東南亞地區多是開發中國家,國民平均所得低且充電樁基礎建設不足,被視為電動車發展較為落後的地區,然而近年各國紛紛推出政策,除提升需求面的市場銷量,同時推出供給面政策吸引廠商設廠,希望龐大的人口紅利與低廉勞動成本優勢,在未來的電動車時代,成為全球重要生產基地。

印度推出兩項新政策,包括鼓勵製造廠商設廠的《生產連結補助》(Production Linked Incentive, PLI)及促進自製電池的《先進化學電池》(Advanced Chemistry Cell, ACC)。這兩項計畫共編列53億美金,目前已吸引約80家廠商赴印度設廠,包含Ford、Hyundai、Suzuki及Tata等10家整車廠以及4家電池廠商,印度要求電池本土自製率需達25%,5年內提升至60%。

印尼是全球鎳儲量最多的國家,鎳是電動車電池的重要原料,印尼自2020年起禁止原鎳出口,但允許加工後的鎳產品出口,各國廠商積極赴印尼設鎳冶煉加工廠。根據官方統計,鎳出口價值自2014年的11億美元,提升到2021年的209億美元,成長高達19倍,為印尼創造相當大的產值效益。

各國電動車市場成長趨緩 東南亞為主要增長力量

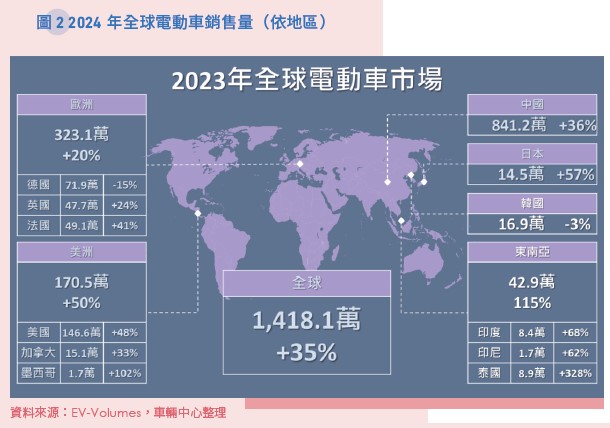

2023年全球電動車共銷售1,418萬輛,年增率35%,相較於2021年的108%及2022年的55%,成長趨緩。各地區市場受到政策面的影響,例如中國大陸終止補貼,廠商展開激烈的價格廝殺,價格波動頻繁,消費者持觀望態度,市場需求趨緩。

美國電動車市場「開高走低」

2023年美國電動車市場呈現明顯「開高走低」情勢,主要受前述IRA政策影響,許多市售車款喪失7,500美元折抵資格,以及美國聯準會持續升息,基礎利率達5.5%,為22年來歷史新高,使整體汽車市場疲弱。

2023年1月美國銷售9.9萬輛電動車,與2022年同期比較,年增率高達109%,但在上述兩個政策影響下,每月的年增率逐月下降,到2023年11月的12.1萬輛,年增率僅32%,2023整年度共銷售146.6萬輛,年增率為48%。美國電動車雖處成長階段,但受到諸多政治面限制,成長幅度未如預期。

EV-Volumes數據指出,目前美國銷售的電動車共有98款,但在最新2024年1月「去中國化」後的IRA補貼清單,僅剩19款車型,也就是市場上僅有2成的車款擁有折抵資格。預測未來短期內市場成長將放緩,車廠需調整供應鏈以符合IRA要求。

歐洲地區在2023年持續受到近年大幅降低補貼(德、英、法)或取消PHEV補貼(德、法)的影響,在部分國家輿論出現反彈聲浪,認為政府在取得成效後過早取消補貼,反而讓中國大陸車廠搶占市場更有利,例如2023年銷售量罕見呈現衰退(-3%)的德國,原本補貼規劃是到2025年,卻提前2年開始大幅降低,並於2023年底完全取消。相較之下,英國和法國迅速調整,推出新產業政策及新補貼制度,以吸引電池廠設廠及保護本土車廠銷售,市場反應較正面。歐洲市場2023整年度共銷售323萬輛,年增率20%,與美國市場一樣不如外界預期。

中國大陸低價車款竄出 歐盟祭反補貼調查

中資車企推出如MG4、Dacia Spring等低價車款逆勢竄出,歐盟對中國大陸電動車展開反補貼調查,檢視是否有獲不當補貼形成不公平競爭優勢。

2023年東南亞地區成為推動全球電動車市場增長主要力量,全年銷售42.9萬輛,年增率高達115%,主要是這些國家的政府改變思維,要求車企在當地設廠生產,而非依賴進口電動車。例如印度的PLI計畫、印尼的本土自製率要求以及泰國的本地生產比例要求等政策(圖1),促使許多車廠把東南亞變成「電動車生產基地」。

泰國成功吸引非常多廠商進駐,尤其中國大陸車廠幾乎是「集體遷徙」,車廠把上下游供應鏈全部帶過去,在當地製造後成本大幅降低,免除進口關稅,從「進口車」變成「國產車」。以泰國銷售亞軍合眾汽車的哪吒V為例,在泰國製造後售價僅45萬臺幣,超低價格驚艷市場,比市售的燃油車還便宜,包含比亞迪、上汽及長安等也紛紛進駐,造就泰國市場年增率328%的驚人成長。

全球電動車供應鏈重整 臺廠切入機會

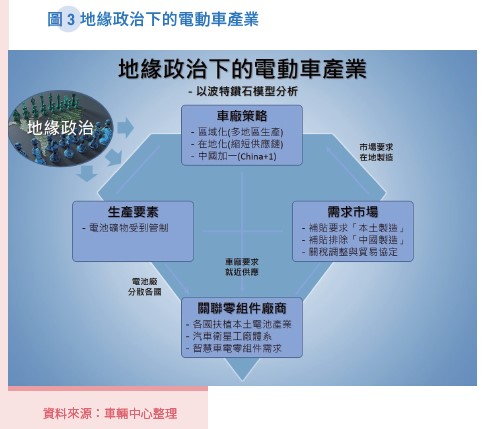

以「波特鑽石模型」(Porter’s Diamond Model)分析地緣政治下的電動車產業變化如圖3。如圖3模型所推導,地緣政治對於生產要素(礦物管制)和需求市場(本土製造、排除中國製造)都產生影響,最終導致車廠的策略調整,朝向多地區都設有生產基地的「區域化」,不再追求全球分工體系;考量各地政府的政策要求,把供應鏈縮短(長鏈→短鏈),提高零組件當地製造的比例「在地化」;同時,尋找中國大陸以外的供應廠商,或要求廠商必須在中國大陸以外也有生產基地的「中國加一」策略。

車廠大規模調整和重組供應鏈的布局,是臺灣廠商切入的機會。車廠不但需要新的供應廠商,因「中國加一」策略,不必再擔心來自中國大陸的低價競爭。相較於其他亞洲國家,日本和韓國的汽車供應鏈較為傳統封閉,東南亞國家汽車電子技術相對不成熟。臺灣是3C與消費電子大國,擁有完善的知識產權保護,車廠重視供貨實績(Tesla),也具備軟體開發能力,具有國際競爭力。如果臺廠能夠抓住全球地緣政治的契機,與各國政策相配合,布局生產基地,有機會切入國際車廠的電動車供應鏈。例如鴻海、和碩、友達、和大及富田等臺灣廠商,2023年在美國IRA法案的影響下,已決定赴美設廠就近支援客戶,展現臺灣廠商在地緣政治變局中靈活調整的能力。