中國大陸房地產問題的骨牌效應◆文/王國臣(中華經濟研究院第一研究所助研究員)

- 更新日期:113-02-17

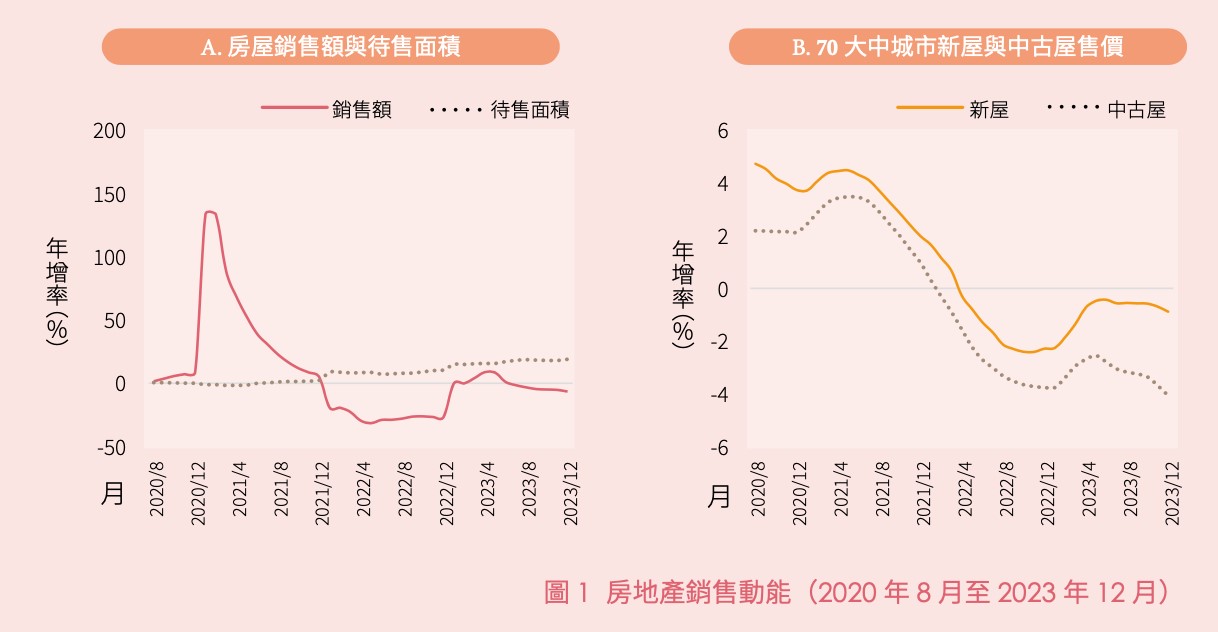

中國大陸房地產市場持續低迷。2023年房屋銷售額較上年衰退(年減)6.5%,連續6個月負成長。待售面積膨脹到67,295萬平方公尺,較上年同期成長(年增)19.0%,連續14個月兩位數成長。若以2020年人口普查結果,平均每戶居住面積111平方米,相當於606萬套空屋。

12月70大中城市新屋售價年減0.9%,連續21個月負成長;僅一線城市勉強支撐,年增1.0%;二線與三線城市聯袂走衰,皆年減1.5%。中古屋售價更為慘澹,12月年減4.1%,連續23個月負成長,供過於求是房價跌跌不休的重要元兇之一,而疫情封控三年重創民眾收入,故一般家庭無力換房。(見圖1)

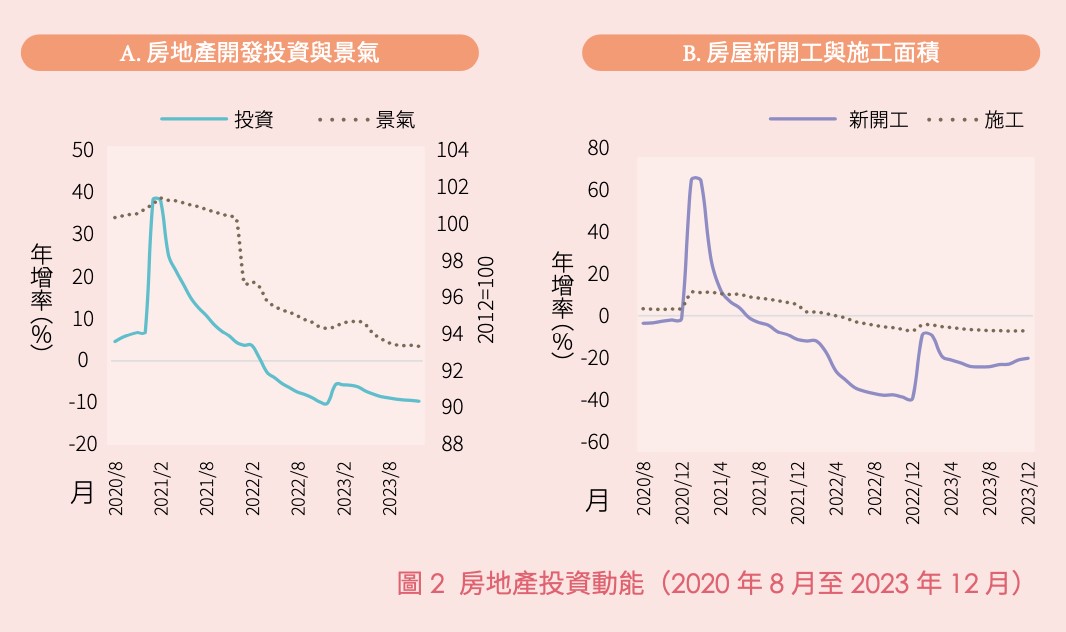

房地產市場環環相扣,價量齊縮讓建商投資意願下降。2023年房地產開發投資年減9.6%,連續21個月負成長。景氣指數連續24個月低於100點的臨界值。新開工面積年減20.4%,連續30個月負成長。施工面積年減7.2%,連續20個月負成長。施工停擺加劇爛尾樓問題。野村(Nomura)估計,爛尾樓達2,000萬戶,計3.2兆人民幣。(見圖2)

尤須關注的是,房市低迷加上融資緊縮,引爆債務危機。中共於2020年8月祭出三道紅線──資產負債率低於70%、淨負債率低於100%,且現金短債比率大於1倍。受此影響,2023年底,計44家建商觸發238只信用債違約,涉案金額達2,676億人民幣,占全部債務違約的37.4%,高居各行業之冠。

房市風暴滾雪球般向外擴散

房市風暴正逐漸向下游的門窗、磚牆、瓷磚與石材業蔓延。2023年計2,355家企業逾期承兌商業匯票,七成為房地產與營建業。房市低迷加劇上游產能過剩;其中,水泥業利潤銳減六成,並導致43家大型廠商破產;鋼價崩跌兩成,未來5年三分之一的鋼廠將相繼倒閉。

在地方財政方面,2023年前11個月,契稅、房產稅、城鎮土地使用稅、土地增值稅,以及耕地占用稅等相關稅收年減2.4%,連續3個月負成長,且跌幅持續擴大。國有土地使用權出讓收入,更連續23個月負成長,每月平均降幅達25.3%。收入短缺將抑制政府投資。(見圖3)

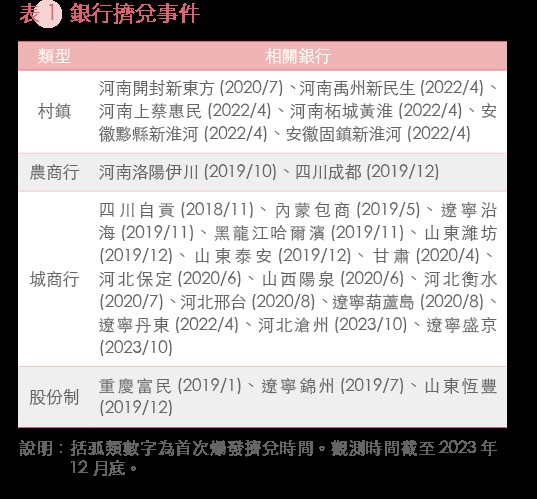

房市風暴觸發銀行危機,如表1所示,山西、山東、內蒙古、四川、甘肅、河北、河南、重慶、黑龍江與遼寧等10個省市,計爆發27起擠兌事件。大型金融機構也無法倖免於難。2022年17家大型與股份制銀行的房企不良貸款(non-performing loan, NPL)暴增五成(48.9%);其中,過半銀行的漲幅都超過一倍。

房市風暴同時波及影子銀行(shadow banking),如表2所示,信託投向房地產的比率,一度飆升到2019年底的15.1%;此後逐步降至2023年9月底的6.2%。即便如此,中植系仍因投資地產失利,已於今年1月申請破產,資產規模達3.6兆人民幣。第三大財富管理海銀控股,也遭受建商交叉違約的牽連。

不僅如此,房市風暴還擴及保險業。2022年保險資金注入投資性房地產1兆人民幣,年增20.9%,占保險資金運用餘額的4.4%。國有房企遠洋集團發行的37億人民幣金融商品──遠洋地產寶財於2023年8月宣告違約;遠洋事件牽連持股近3成的保險巨擘中國人壽。

如何拆解房市風暴 挹注大量資金乃當務之急

自2021年9月恆大暴雷以降,中國大陸房市急遽衰退,且事態已升級到刻不容緩之際。例如:任澤平示警,今年將出現大規模的建商倒閉潮。標普(Standard & Poor's, S&P)也預估,房市恐拖累經濟成長1.5個百分點。當務之急是挹注大量資金,且別無他法。因為若放任建商破產,將掀起骨牌效應。

北京當局也意識到問題的嚴重性。人民銀行於2022年11月發布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》,要求銀行展延還款期限一年;尤其是,新增放款若淪為呆帳,將予以免責。2023年11月貨幣當局再責令,維繫房地產貸款增速,並研擬融資支持建商白名單。

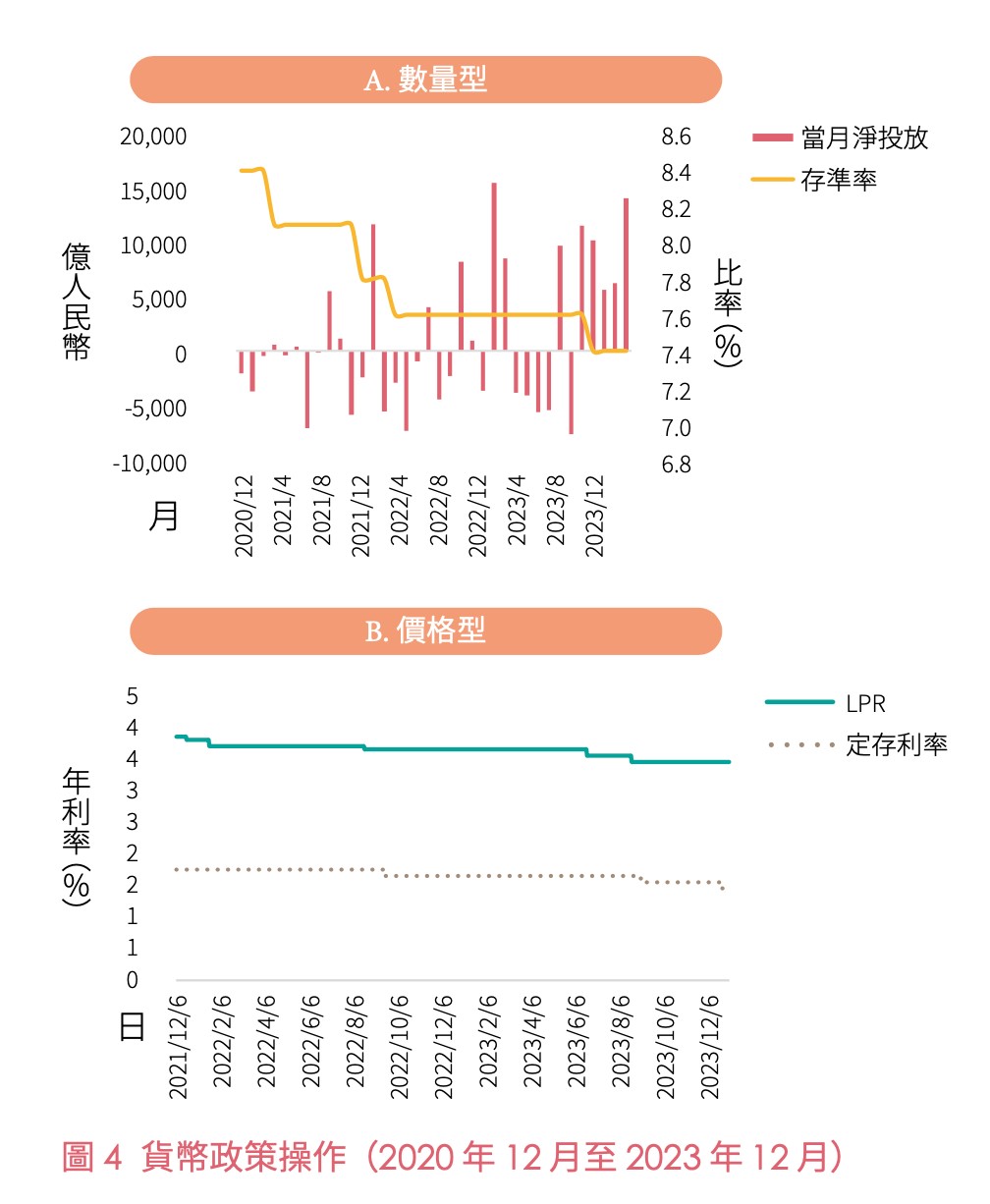

為提供充足的流動性,人民銀行於2023年透過公開市場操作,淨投放39,188億人民幣,並增設房企紓困專項再貸款、保交樓與租賃住房貸款支持計畫,且兩次加發抵押補充貸款(pledged supplementary lending, PSL),合計8,382億人民幣。法定存款準備金率亦兩次調降,降幅為0.5個百分點,共釋放1兆人民幣的長期資金。

2023年1年期貸款市場報價利率(loan prime rate, LPR)也兩度下調,降幅累計0.2個百分點,引導定存利率削減0.2個百分點,抒解淨息差偏低的壓力。人民銀行尚調降首套房貸利率0.10個百分點,且首付比率由40%折半到20%。特別是,房市調控復歸「認房不認貸」,藉此刺激買氣。(見圖4)

但實際情況未如政策預期,如表3所示,建商貸款占全部貸款的比率,由2018年底的7.5%降至2023年9月底的5.6%,凸顯銀行「雨天收傘」的順景氣循環操作。尤以關注的是,個人房貸由2023年6月底的年減0.7%,擴大到9月底的年減1.3%,顯現資產負債表衰退的跡象,這恐壓抑後續成長動能。

若無政府奧援 中國大陸恐爆系統性金融風暴

目前北京當局的融資支持明顯杯水車薪。如表4所示,2019年銷售前50大建商,計34家觸及「三道紅線」;這些建商於一年內到期的流動負債,合計92,636億人民幣,相當於人民銀行緊急撥付的10倍有餘(8,382億人民幣)。故現階段的救市措施,難以挽回市場信心。

北京當局的難處在於財政永續性,如表5所示,2023年11月底,中央國債、地方政府債、地方政府融資平臺(local government financing vehicles, LGFV)──各城市投資建設公司債務(城投債),以及社會與資本合作(public private partnership, PPP),合計953,009億人民幣,占國內生產毛額(gross domestic product, GDP)的75.6%,已超出於歐盟設定的60%警戒值。

綜合上述,今年是中國大陸經濟的關鍵時刻。中共需立即撥款10兆人民幣,將建商債務轉移至中央財政。據此,槓桿率雖升至83.5%,但仍低於諸多先進國家。例如:日本、美國、法國、加拿大與英國皆超過100%。反之,若無政府奧援,建商財務恐撐不到年底,系統性金融風暴應會接踵而來。